Акт контрольного замера расхода топлива

Акт контрольного замера расхода топлива составляется в случае необходимости точного отражения количества ГСМ, которое тратится конкретной машиной в реальных условиях.

Для чего существует

Если на балансе организации числится легковой или грузовой автомобиль, использующий какой-либо вид топлива, то для оптимизации деятельности компании руководитель и другие ответственные лица должны быть в курсе, сколько тратится ГСМ на километр пробега. В противном случае создаются благоприятные условия для мошеннических действий нанятых водителей. Этот акт – отправная точка или проверка на честность работника. В любом случае такой замер – гарантия честной работы, со знанием реальных цифр о затратах.

Также знание этих цифр позволяет более рационально расходовать ресурсы организации, не допускать перерасхода.

Если компании начисляется налог на прибыль, то расчет расхода топлива будет важной вехой в обосновании компенсации с этого налога.

В логистических организациях рекомендуется проводить замер всех вновь поступивших в ее ведение автомобилей, особенно если транспортное средство уже имеет пробег.

Кем заполняется

Для того чтобы организовать замер и оформить документ должным образом, нужно сформировать комиссию. В нее должны входить не менее трех не заинтересованных в исходе дела лиц. Это может быть экономист, директор, бухгалтер, водитель, секретарь и пр. Помимо этого, желательно подтверждение их квалификации. Инженерное, экономическое образование – важный фактор, который придает дополнительную юридическую значимость документу. Все члены комиссии в конце замеров ставят свои подписи в акте.

Составные части и заполнение

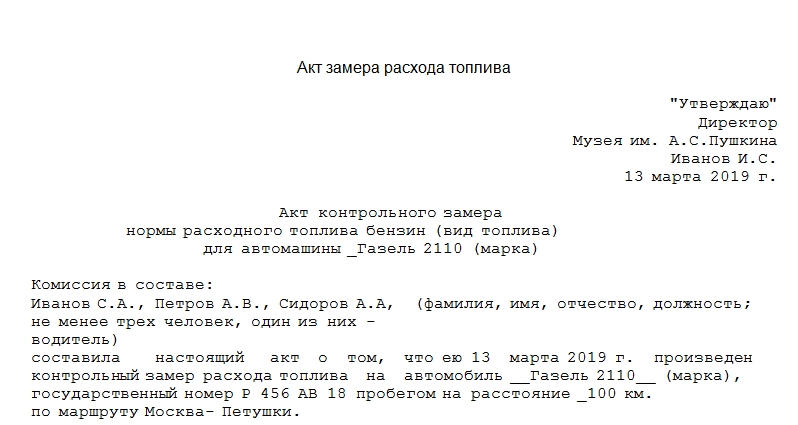

В правом верхнем углу обычно размещается резолюция руководителя учреждения. Утверждение происходит после проведения основных работ по замеру топлива. Далее он заносится в реестр.

Ниже, посередине строки, располагается наименование документа, вид топлива и марка машины, на которой проводятся испытания. Потом следует заполнить информацию о составе комиссии. В нее в обязательном порядке должен входить водитель, а также минимум два незаинтересованных лица. Допускается пригласить сотрудников организации, руководителя (так чаще всего и поступают).

Важно! Данные должны быть точными и информативными. На каждого члена комиссии прописываются полное ФИО и занимаемая должность.

Потом идет описание процесса составления. Заполняется дата составления акта, марка и номер машины, продолжительность и расстояние, маршрут, по которому предстоит двигаться.

Внимание! Стоит учитывать, что расход может быть разный в пределах городской черты и за городом. Обычно второй показатель ниже, так как при загородной езде не светофоров, пробок, лучше качество дорог и пр.

Таким образом, имеет смысл составить два отдельных акта контрольного замера расхода топлива: для движения по городу и вне его. Так будущие расчеты расхода ГСМ будет делать проще, с учетом локализации передвижения. Также обязательно прописывается в документе:

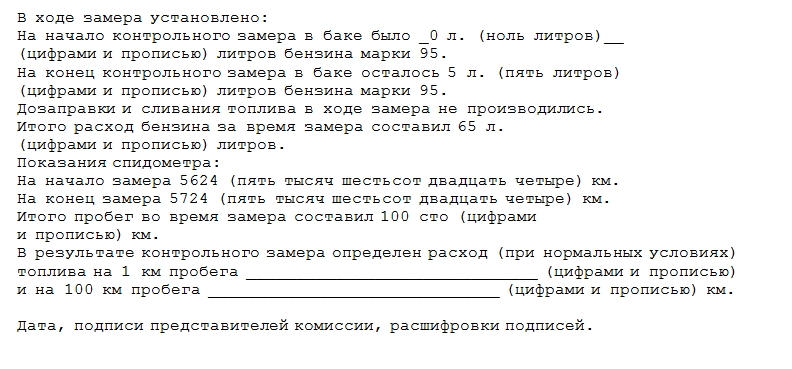

- сколько было топлива внутри транспортного средства на начало процесса, какого типа и марки оно было;

- сколько осталось в баке бензина (или другого ГСМ) на окончание процесса замера;

- была ли осуществлена дозаправка или сливание топлива (если нет – указать этот момент в документе);

- итоговые затраты ГСМ в литрах или другой единице измерения;

- детализация начальных и конечных показателей спидометра (в километрах);

- сколько км составил пробег в течение всего замера;

- указывается расход, высчитываемый путем деления количества горючего на километры, – рассчитывается также общий расход на 100 км.

Важный нюанс! Все числовые данные в бумаге прописываются как цифрами, так и прописью.

В конце документа должны стоять подписи всех членов комиссии.

Если член комиссии не согласен с какой-либо информацией, содержащейся в акте, то он выражает его после постановки подписи, припиской в конце.

Что происходит после заполнения, с каким нормами сверять

Когда акт полностью оформлен, он утверждается отдельным приказом руководителя компании. Для каждого автомобильного и любого иного вида транспорта существуют общепринятые нормы расхода топлива.

Все они приведены в Распоряжении Минтранса АМ-23-р от 14 марта 2008 года. Также существуют методические рекомендации в этом отношении. Расчет расхода топлива в теории рекомендуют высчитывать по формуле. В состав последней входит:

- базовые нормы расхода ГСМ для конкретной модели и марки, они берутся из текста бумаги и неизменяемы;

- значение пробега автомобиля, регистрируемое на начала проведения замера;

- поправочный коэффициент – этот параметр подбирается индивидуально, он учитывает состояние дорог, условия эксплуатации типа времени года и высотой поверхности над уровнем моря и некоторые другие поддающееся измерению характеристики пр.

Важно! Методические рекомендации – это не панацея. Невозможно учесть абсолютно все, что происходит с транспортным средством, и все условия, влияющие на качество и количество топлива (чаще всего-бензина).

Каждая организация вправе установить собственные нормы расхода, исходя из конкретной ситуации, при которой топливо расходуется. Но нельзя делать это безосновательно. Именно для формирования отчетности и закрепления существующих нормативов и существует описываемый акт.

Если компании придется иметь дело с судебной инстанцией, то документ будет служить доказательством утверждения собственных, индивидуальных нормативов расходования.

От чего зависит полученный результат

Цифры, приводимые в акте, могут быть различны. Причины этого в:

- разном техническом состоянии авто, их пробеге и соотношении внутренних частей, их изнашиваемости;

- в состоянии дороги;

- в различных условиях эксплуатации.

Но каковы бы ни были результаты, акт контрольного замера расхода топлива останется эффективным средством получения и документальной фиксации достоверных данных.

Расход топлива у моторной лодки.

У муниципального муниципальное автономного учреждения есть доходы от лодочной станции (внебюджетные средства). В летний период прокат лодок. Также у учреждения есть моторная лодка, тех паспорта на мотор нет, каким образом нам рассчитать расход бензина и правильно все оформить?

Нормы расхода топлива используют для экономического обоснования расхода средств, в том числе при составлении планов ФХД. Если в нормативно-правовых актах и в технической документации норм расхода ГСМ нет, либо фактический расход их превышает, руководитель утверждает нормы расхода самостоятельно. Такие разъяснения есть в письме Минфина России от 08.07.2011 № 02-06-10/3056.

В рассматриваемой ситуации руководитель должен издать приказ на основе:

- контрольного акта замера расхода топлива моторной лодкой;

- заключения специализированной (научной) организации.

Как правило, учреждения проводят замеры самостоятельно. Для этого назначается специализированная комиссия, либо замер проводит постоянно действующая комиссия по поступлению и выбытию нефинансовых активов.

Способ замера расхода топлива в законодательстве не установлен. На практике расход топлива транспортных средств определяют по количеству километров. Но у моторной лодки нет одометра. У транспортных средств без этого прибора расход определяют исходя из времени работы. Например, можно залить в бак 1 литр бензина (или меньше) и замерить время работы лодки на этом количестве топлива.

У нас на сайте вы можете прочесть несколько статей по этой теме:

Акт контрольного замера нормы расхода топлива

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 32,0 кб

Акт контрольного замера расхода топлива составляется для установления бухгалтерских лимитов по перечислению средств на приобретение ГСМ для конкретного транспортного средства на балансе предприятия.

То есть сам акт самодостаточным не является и направлен он не на установление правоотношения, а на фиксацию обстоятельства, имеющего значение для последующего бухгалтерского действия.

Предназначение акта

Принято считать, что акт контрольного замера расхода связан исключительно с предотвращением хищений топлива либо использования топлива не в целях производства.

На самом деле основная задача акта контрольного замера — это установление лимита, в пределах которого бухгалтерия предприятия будет перечислять средства на ГСМ по каждой машине. Более того, соответствие затрат на топливо реальному расходу является обоснованием для уменьшения налога на прибыль предприятия. В этом случае акт замера является не только внутренним документом предприятия, но и документом для регламентации отношений с налоговыми органами.

Для нормального функционирования автопарка предприятия замеры должны быть осуществлены в отношении каждого находящегося на балансе автомобиля, как нового, так и с пробегом.

Проведение замера и составление акта

Показатели замера расхода топлива вносятся в тело акта по двум показателям — расход по свободной трассе и расход по городу. Это даст возможность маневрирования при вычислении расходов на ГСМ. Возможно оформление замеров двумя отдельными актами по каждому из показателей.

Для объективной оценки показателей расхода при составлении акта участвует специально созванная комиссия, желательно, состоящая из административного руководителя, специалиста и бухгалтера.

Сам текст акта, как правило, подготавливается заранее, но сведения в него вводятся по мере осуществления замеров.

В тексте акта должны быть отражены:

- состав комиссии с указанием ФИО и должностей членов комиссии;

- процедура замеров;

- дата и время замера, тип трассы и маршрут движения на момент производства замеров;

- марка транспортного средства, его регистрационный номер, объем двигателя, вид трансмиссии, тип и марка топлива;

- количество залитого в бак топлива на момент старта и остаток бензина по завершению тестовой проверки. Если в процессе проверки осуществлялась дозаправка, следует упомянуть об этом факте с указание объема добавленного топлива;

- показания общего пробега автомобиля на момент старта;

- полный расчет затраченного топлива за время тестовой проверки, количество пройденных за время теста километров в соответствии с показаниями пройденного километража на спидометре. Расчет производится путем деления потраченного топлива на количество километров;

- расчет расхода на сто километров, осуществляемый на основании вышеуказанного расчета.

Обращаем ваше внимание на существование нормативов расхода топлива для каждого из существующих транспортных средств. Нормативы утверждены Приказом Министерства Транспорта и связи РФ № АМ-23-р от 14.03.2008 года. Этим же приказом установлена методология расчета расхода топлива исходя из следующих показаний:

- пробега транспортного средства на момент старта проверки;

- пробега транспортного средства на момент окончания теста;

- корректирующего коэффициента, зависящего от качества проезжей части, ее загруженности, высоты относительно уровня моря и т.д.;

- реально израсходованного объема топлива.

Методология расчета применяется повсеместно, однако средние нормативы, установленные Минтрансом, не могут быть взяты за основу, поскольку установленные ими усредненные показатели не могут соответствовать реальному расходу автомобиля, но могут быть взяты за отправную точку.

Установление лимитов

Апробированный акт становится основанием для последующего издания приказа о нормах расхода топлива на конкретный автомобиль, в соответствии с которым бухгалтерия устанавливает расходы на приобретение ГСМ.

Списание ГСМ при эксплуатации моторной лодки

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

У бюджетного учреждения (спортивной школы) на балансе имеется моторная лодка. Какими документами оформить списание ГСМ при эксплуатации моторной лодки в целях проведения спортивно-тренировочных занятий на воде по академической гребле?

Законодательством не установлен порядок списания в бухгалтерском учете горюче-смазочных материалов, используемых при эксплуатации моторных лодок. Поэтому для этих целей учреждению необходимо самостоятельно утвердить:

1. Нормы расхода топлива (бензина, моторного масла) при эксплуатации моторной лодки.

2. Первичный учетный документ, подтверждающий расход ГСМ при эксплуатации моторной лодки.

3. Порядок списания ГСМ при эксплуатации моторной лодки.

Нормы расхода топлива необходимы для экономического обоснования расходов учреждения, в том числе при составлении планов ФХД, а также для расчета затрат учреждения.

В рассматриваемой ситуации руководитель учреждения должен издать приказ об утверждении норм расходования ГСМ при эксплуатации моторной лодки на основе данных технической документации. При отсутствии данных в технической документации нормы утверждаются на основании:

контрольного акта замера расхода топлива моторной лодкой (как правило, учреждения проводят замеры самостоятельно). Для этого назначается специализированная комиссия, либо замер проводит постоянно действующая комиссия по поступлению и выбытию нефинансовых активов. Способ замера расхода топлива в законодательстве не установлен. На практике расход топлива у моторной лодки определяют исходя из времени работы. Например, можно залить в бак 1 л бензина и замерить время работы лодки на этом количестве топлива;

заключения специализированной организации.

Приведем примерный образец приказа.

Приказ

№ _______________

«____» ______________ 20 _____ г.

Об установлении норм расхода топлива и других горюче-смазочных материалов

С целью определения расхода горюче-смазочных материалов при эксплуатации моторной лодки в деятельности учреждения и подтверждения обоснованности включения в состав затрат стоимости израсходованных топлива и горюче-смазочных материалов при ведении бухгалтерского учета

1. Установить норму расхода бензина (АИ-хх) на моторную лодку «ХХХ» на основании технической документации ____________ литров в час.

2. Другие горюче-смазочные материалы, используемые при техническом обслуживании моторной лодки (масла, смазки и т. д.), нормировать в соответствии с периодичностью технического обслуживания, указанного в руководстве по эксплуатации.

3. Списание израсходованного топлива производить один раз в месяц на основании акта о списании материальных запасов (ф. 0504230) с приложением подтверждающих документов о времени эксплуатации моторной лодки и фактическом расходе топлива (маршрутных листов, отчетов об эксплуатации моторной лодки, иных документов) за текущий месяц.

4. Ответственным за исполнение данного приказа назначить ________ (должность, Ф. И. О.).

Директор ___________/___________/ (подпись/Ф. И. О.)

___________/___________/___________ (должность/подпись/Ф. И. О.)

«___» _____________ _____ г.

___________/___________/___________ (должность/подпись/Ф. И. О.)

«___» _____________ _____ г.

Первичные учетные документы, подтверждающие расход ГСМ при эксплуатации моторной лодки.

Согласно Приказу Минфина РФ от 30.03.2015 № 52н для оформления решения о списании материальных запасов применяется акт о списании материальных запасов (ф. 0504230). Этот документ также служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов.

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к данному акту. Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения. Прилагаемые подтверждающие документы составляются ответственными лицами.

Основным документом, отражающим фактические расходы ГСМ, считается путевой лист. Однако в отношении моторных лодок унифицированные формы путевых листов применить не получится, поскольку они разработаны для автотранспортных средств и спецтехники.

В силу п. 9 ФСБУ «Учетная политика» учреждение вправе разработать и утвердить в составе учетной политики первичный учетный документ, позволяющий зафиксировать время эксплуатации моторной лодки, произвести расчет фактического расхода ГСМ и обосновать затраты в учете (подтвердить цели эксплуатации моторной лодки). Причем называться данный первичный учетный документ может по-разному: путевой лист, маршрутный лист, отчет об эксплуатации моторной лодки и т. п. Главное, чтобы такой документ содержал обязательные реквизиты, предусмотренные п. 25 ФСБУ «Концептуальные основы».

Для справки! Первичные учетные документы, формы которых не унифицированы, должны содержать:

дату составления документа;

наименование субъекта учета, составившего документ;

содержание факта хозяйственной жизни;

величину натурального и (или) денежного измерения факта хозяйственной жизни (с указанием единиц измерения);

информацию, необходимую для представления субъектом учета в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральным законом от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

подписи вышеназванных лиц (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц).

Приведем примерный образец первичного учетного документа, подтверждающего время и цели эксплуатации моторной лодки для нужд учреждения и расход топлива.

УТВЕРЖДАЮ:

Директор ГБУ «Спортивная школа»

подпись, Ф. И. О., дата

ОТЧЕТ

(маршрутный лист)

об эксплуатации моторной лодки

Дата составления: 08.07.2020

Наименование учреждения: ГБУ «Спортивная школа»

Марка (наименование) моторной лодки: ХХХ

Цель эксплуатации моторной лодки: организация спортивно-тренировочных занятий на воде по дисциплине «академическая гребля»

Дата, время и место сбора: 8 ч 30 мин 08.08.2020, причал п. Прибрежный

Срок проведения мероприятия: с 9 ч 00 мин 08.08.2020 до 15 ч 00 мин 08.08.2020

Источник