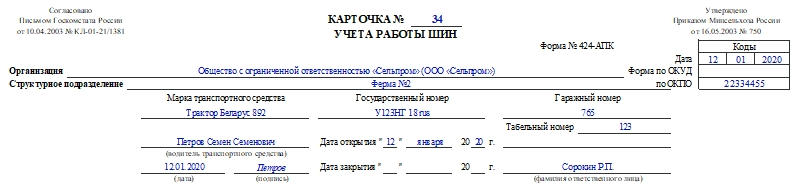

Форма 424-АПК. Карточка учета работы шин

Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Подписывает документ материально ответственное лицо.

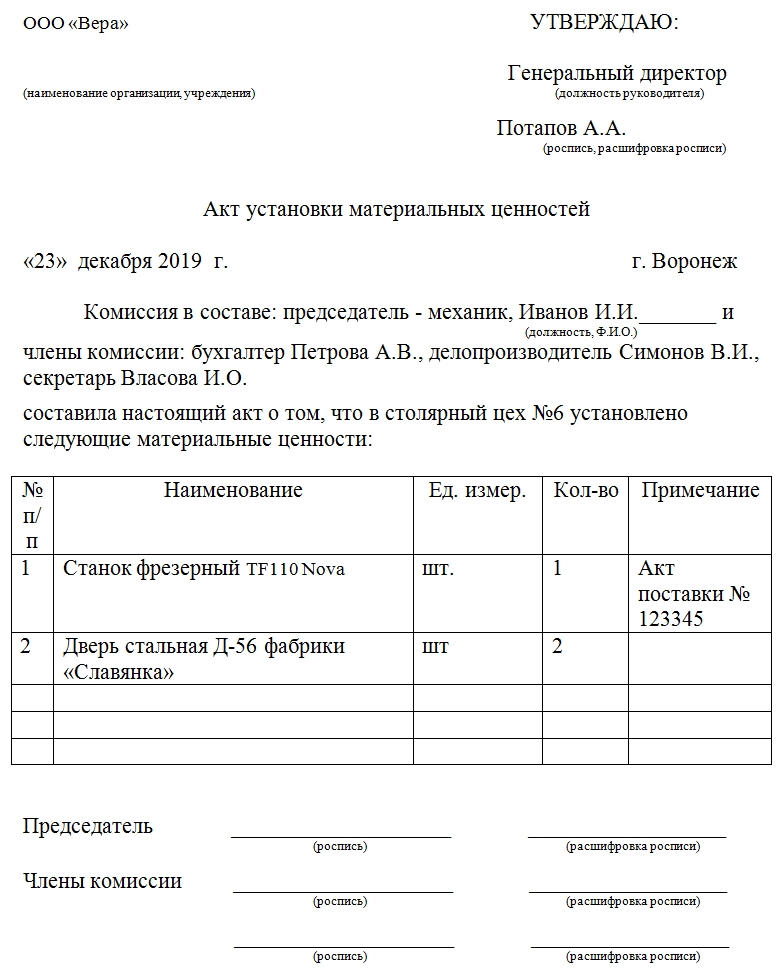

Акт установки материальных ценностей

Если организация приобретает или выпускает часть механизма, элемент оборудования, автомобиля, а затем его куда-либо устанавливает, то для документального подтверждения этого факта может понадобиться акт установки материальных ценностей.

Этот документ будет надежным основанием для списания установленных материальных ценностей (после завершения процесса установки). Кроме того, он будет являться подтверждением того факта, что установщик выполнил свои обязанности в полном объеме.

Если перед установкой материальных ценностей они у организации отсутствуют, то их приобретают и принимают к учету. Помимо оборудования, такой документ может оформляться на установку элементов фасада, декора и других функциональных предметов помещения организации. Это касается козырьков, дверей, шлагбаумов и т.д.

Обязательное требование: в акте должно фигурировать несколько человек в качестве председателя и членов комиссии. Их подписи в нижней части придают данным больше достоверности.

Не существует утвержденной формы этого документа. Каждая из организаций вправе сама определиться, какую из форм использовать. Главное – закрепить использование отдельным приказом руководителя и обеспечить ее присутствие в учетной политике организации. Прилагаемый бланк и образец – формы, на которые стоит ориентироваться, так как они соответствуют всем требованиям. Последние изложены в Федеральном законе о бухгалтерском учете №402-ФЗ от 6 декабря 2011 года, а конкретнее – в его 9 статье.

Элементы акта

Для фиксации факта необходимо описывать события и действия детально, подробно, придерживаясь официального стиля изложения.

Некоторые используют в качестве основы унифицированную форму ОС-16. В первоначальном своем виде она заполняется только в тех случаях, когда предназначенная для монтажа материальная ценность содержит дефект либо для ее установки требуются дополнительные элементы. Поэтому и вносят в нее необходимые изменения.

Но следует учитывать, что формы даже с малейшими модификациями считаются уже самостоятельно разработанными организацией и нуждаются во внесении в учетную политику и издании приказа, который принимает форму документа.

Акт установки материальных ценностей, бланк которого прилагается, содержит три основных части: вводную, основную и заключительную. Согласно предъявляемым требованиям в документе обязательно должны быть:

- Виза руководителя. Должность, подпись, расшифровка подписи руководителя, при необходимости – печать.

- Название организации, ее реквизиты.

- Наименование акта.

- Дата и город.

- ФИО и должности председателя комиссии и ее членов.

- О чем составлен акт. В данном случае установлены материальные ценности. Нужно указать, какие и куда.

- Таблица. Первый столбец – номер по порядку, второй – единицы измерения, третий – количество. Заключительный столбец – примечание.

Естественно, табличная часть может быть ни к чему, если материальная ценность одна. Но в большинстве случаев специально оформленный перечень пригождается при перечислении монтируемых деталей либо используемых для установки материалов.

Завершают документ подписи каждого из членов комиссии, а также руководителя.

Оформление

Акт может быть оформлен в печатном виде или написан от руки. В ход идут специализированные бланки организации и обычная бумага А4 формата. Главное, чтобы информация, которая содержится в акте установки, соответствовала предъявляемым к официальным документам требованиям и содержала необходимые данные в полном объеме.

Исправления в официальных документах не поощряются. Это большая редкость. Если ошибка была выявлена до подписания, то акт перепечатывают или переписывают. Если же ошибку обнаружили после утверждения руководителя и акт занесен в соответствующие регистры, то придется вносить исправления по общим требованиям.

Необходимо зачеркивать неверную информацию одной чертой (таким образом, чтобы она оставалась доступной для прочтения), а над ней (либо рядом) записывать верную. При этом отмечается исправление надписью «Исправлено», датой и подписями всех лиц, которые подписывали изначальную версию.

Дополнения

Так как общепринятой формы нет, то для большей эффективности и удобства руководители организаций (возможно, с подачи делопроизводителей, бухгалтеров, кадровиков или других сотрудников) меняют стандартную форму документа, дополняя ее следующими пунктами основной части:

- Ссылки на акты, по которым материальные ценности приняты на монтаж.

- Если юридическое лицо или ИП пользовались услугами других организаций, то могут обозначаться изготовитель, поставщик, грузоотправитель, перевозчик, а также непосредственно монтажная организация, осуществляющая работы по присоединению элементов конструкции.

- Помимо названия детали (элемента конструкции либо других материальных ценностей для установки), вписываются номер паспорта или маркировка, марка, дата поступления либо изготовления.

Количество экземпляров

Установочный акт является «подушкой безопасности» для организаций, которые занимаются установкой и монтажом разного рода оборудования, конструкций и т.д. Поэтому акт оформляется обычно минимум в двух экземплярах. Один нужен для заказчика, другой – для исполнителя монтажных работ.

Если со стороны заказчика поступит обращение в суд, то исполнитель посредством акта всегда может доказать, что работы как минимум проводились.

Даже если организация установила материальные ценности своими силами, в бухгалтерской отчетности должен фигурировать этот документ для начисления вознаграждения работнику, который осуществил монтаж. Также он нужен для списания приобретенных материальных требований, с последующим присоединением их ценности к общей ценности оборудования или другого имущества организации.

Срок хранения

Если завершены ревизии и по факту установки не ведется никаких споров, судебных либо следственных дел, то акт установки материальных ценностей сохраняется на протяжении 5 лет.

Как правильно списать автошины в бухучете

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются. Соответственно, их нужно списывать.

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии.

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Нормы эксплуатационного пробега автомобиля

ВАЖНО! Образец Положения об эксплуатации и учете автошин от КонсультантПлюс доступен по ссылке

В настоящее время каких-либо правовых документов на списание автошин и других запасных частей транспортных средств для коммерческих организаций не существует.

Нормы, определяющие эксплуатационный пробег автомобильных шин, устанавливаются заводом-изготовителем на основании письма Минтранса России. В связи с этим каждый руководитель коммерческой организации имеет право самостоятельно устанавливать нормы пробега, опираясь на рекомендации завода-изготовителя, и закреплять эти нормы своим приказом по организации.

В случае отсутствия информации от завода-изготовителя по рекомендациям эксплуатации автомобильных шин используется собственный опыт предприятия по эксплуатации либо рекомендации от других заводов-изготовителей по выпуску таких же автошин.

Разрабатывая и утверждая нормы эксплуатационного пробега автошин, руководитель организации обязан учитывать, что утверждаемые им нормы соответствуют критериям, установленным Налоговым кодексом РФ. Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

Автомобильные шины, подлежащие списанию, должны быть оценены и утверждены специально созданной экспертной комиссией. Главным документом является акт на списание. Он подтверждает, что шины не пригодны к дальнейшей эксплуатации и вместо них необходимо установить на транспортное средство новые автопокрышки.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Налоговый учет

Затраты, которые произвел налогоплательщик на ремонт основных средств, учитываются как прочие расходы. Они признаются тем отчетным (налоговым) периодом, когда они были осуществлены в размере затрат по факту.

На основании Налогового кодекса РФ возвратные отходы – это остатки сырья или материалов, образованных при производстве товаров, утративших свои качества (химических или физических свойств), использующихся с завышенными расходами или не по прямому назначению.

Если остатки, относящиеся к материально-производственным запасам, были переданы как полноценное сырье в другие подразделения, чтобы произвести другие виды товаров, то они (остатки) не являются возвратными отходами.

Важно! Остатки признаются возвратными отходами с целью налогообложения прибыли в том случае, если их не используют по назначению и они относятся к остаткам, которые утратили свои потребительские качества.

В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими.

Подводя итоги, можно сказать, что для списания отработанных автошин нужно выполнить следующие действия:

- Создать экспертную комиссию по списанию непригодных для дальнейшей эксплуатации автомобильных шин.

- Составить акт на списание с обязательным обоснованием причин списания.

- Создать распоряжение (приказ) о списании автошин и их утилизации.

- Оформить списание в бухгалтерских документах.

- Организовать утилизацию автошин у компании, имеющей лицензию на эту деятельность.

Источник